El Peso Argentino es la Moneda Más Apreciada en 2024

Miguel Hernández

Miguel Hernández

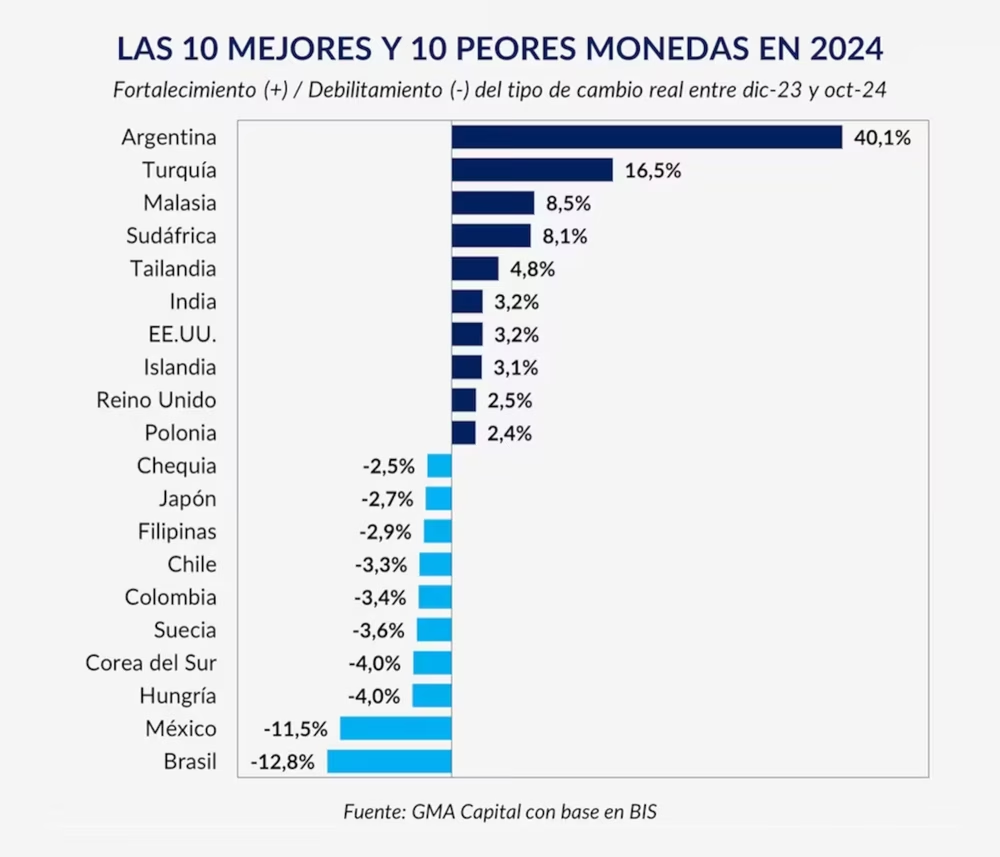

El peso argentino fue la divisa que más se fortaleció en 2024 a nivel mundial. Según un análisis basado en datos del Bank for International Settlements (BIS) realizado por GMA Capital, el peso se revalorizó 40,1% en términos reales entre diciembre de 2023 y octubre de 2024. Este incremento supera ampliamente al de cualquier otra moneda: por ejemplo, la lira turca avanzó apenas 16,5%, el ringgit malayo 8,5% y el rand sudafricano 8,1%, mientras que monedas de gran peso internacional como el dólar de EE.UU. y el euro subieron alrededor de 3%. En cambio, el real brasileño fue la moneda emergente más depreciada (cayó un 12,8% en el mismo período), y otras divisas regionales como la chilena o colombiana también se depreciaron notablemente. En este ranking global de rendimientos cambiarios 2024, ningún otro billete iguala la apreciación del peso argentino.

Comparativa global de divisas en 2024

Los datos oficiales confirman esta dinámica excepcional. El propio reporte de GMA Capital, a partir de índices del BIS, ubica al peso argentino en la cima mundial: +40,1% real acumulado en diez meses. En comparación, el único otro avance relevante fue el de la lira turca (+16,5%), seguidas por monedas asiáticas menores (+8–9%) y el dólar americano (+3,2%). El euro y la libra esterlina estuvieron prácticamente estables en términos reales. Bajo cualquier criterio –real efectivo, tipo de cambio bilateral contra el USD o índices de monedas– la apreciación del peso argentino en 2024 fue extraordinaria. En cambio, monedas de los principales socios comerciales cayeron: el real brasileño se depreció entre 12–13%.

En suma, en la tabla mundial de variaciones cambiarias 2024 el peso argentino marcó un récord. No obstante, conviene aclarar que este dato incluye factores nominales y la fuerte diferencia de inflación que hubo en Argentina. Como veremos a continuación, diversos datos (reales efectivos, nominales y precios internos) arrojan distintos números pero todos confirman que el peso ganó valor frente al resto con magnitud sin precedentes en la era reciente.

Datos Concretos del Fortalecimiento del Peso Argentino

El análisis muestra que el tipo de cambio oficial mayorista fue reajustado en un esquema de crawling-peg preanunciado del 2% mensual desde diciembre de 2023, lo que mantuvo a la paridad estable y fuertemente controlada. En la práctica, el dólar oficial cerró 2024 en torno a 1.013 pesos por dólar (cotización bancaria), casi 5% por debajo de la cotización paralela blue (~1.05). Esto refleja una brecha cambiaria excepcionalmente baja (un dígito), muy inferior al nivel >100% que llegó a tener en 2023.

En términos nominales, el dólar* interbancario sólo aumentó un 2–3% en 2024 (por el crawling-peg controlado), mientras que la inflación minorista fue del orden del 120–130% anual. Esto implica que, incluso si el peso se depreció ligeramente en términos nominales, su valor real (ajustado por inflación) se disparó. Así lo computan los índices efectivos: el índice real broad del BIS pasó de ~110 (ene 2024) a ~150 (dic 2024), un avance cercano al 40% en apenas 10 meses (este porcentaje coincide con el 40,1% mencionado).

Otra forma de verlo: la base monetaria real de Argentina (ajustada por precios) se contrajo muy fuertemente. El BCRA redujo la emisión neta desde diciembre 2023, de modo que la base monetaria creció menos que la inflación. Un estudio del Instituto Elcano muestra que entre diciembre ’23 y abril ’24 la base monetaria cayó 35% en términos reales, pese a que en términos nominales subió (de ~$9,2 a ~$28,1 billones, un +205% que supera el 120% inflacionario). Dicho de otra forma, la cantidad de pesos en circulación acumuló una fuerte contracción real. Esto, combinado con el aumento de la demanda de pesos (por compras obligadas al BCRA), disparó las tasas implícitas y atrajo entradas de dólares.

El resultado fue un sólido fortalecimiento del peso. Por ejemplo, el BCRA acumuló reservas internacionales récord: las reservas brutas crecieron de ~US$22.000 millones en noviembre ’23 a US$28.000 millones en abril ’24, un incremento cercano al 28%. Esta ganancia de reservas responde a que el BCRA compró divisas al mercado oficial (al tipo pactado) mientras controlaba el gasto, reduciendo deudas en dólares y recortando déficits. En conjunto, las operaciones del BCRA (con limitación de la base monetaria y compras de USD) fueron las que en la práctica impusieron la apreciación del peso frente al resto.

Políticas monetarias y tensiones domésticas

La dinámica del peso está íntimamente ligada a las políticas del Banco Central (BCRA) y a las condiciones de liquidez interna. Desde principios de 2024 el BCRA aplicó sucesivas bajas de tasas tras el arribo del nuevo gobierno, pasando de tasas de pases del 134% nominal (dic ’23) al 80% nominal en abril ’24 y niveles del 32–36% al cierre de año. Si bien fueron recortes graduales, las tasas reales siguieron siendo negativas en buena parte del año (por ejemplo, con inflación mensual estimada ~2,8% en noviembre, la tasa mensual implícita era <2,7%, es decir real negativa).

La contracción de la masa monetaria (ver base monetaria real) elevó fuertemente el costo de oportunidad de mantener pesos sin invertir. En la primera mitad de 2024, el spread entre las tasas activas de los bancos y la tasa pasiva del BCRA trepó de ~2 puntos porcentuales (nov ’23) a 30 puntos (dic ’23–abr ’24), reflejo de escasez de liquidez. Este desequilibrio incentivó que los actores vendieran dólares al BCRA (consiguiendo pesos) y redujo la demanda de dólares paralelos. En consecuencia, se estabilizaron los precios de los dólares alternativos: el MEP y el “blue” prácticamente no subieron (cerraron cerca de 1067 y 1050 pesos respectivamente) durante 2024, mientras la cotización oficial avanzó moderadamente.

En resumen, la política monetaria fue muy restrictiva: se redujo la base monetaria, se contuvo el gasto (fiscal con superávit primario desde enero’24) y se mantuvo un tipo de cambio planificado. Esto ancló expectativas y generó un “efecto real” de apreciación: la economía se dolarizó en un nivel mayor y el peso compró más dólares a cambio. Todo esto se refleja en el tipo de cambio efectivo real al alza y en una brecha cambiaria reducida al mínimo histórico.

Impacto internacional: inflación, capitales y commodities

El fenómeno también se inscribe en un contexto internacional peculiar. En 2024 la inflación global continuó moderándose (en el mundo cayó de ~9% en 2022 a cerca del 5% en 2024), lo que redujo la presión sobre las tasas mundiales. Esto hizo a su vez menos rentable sostener estrategias de “carry trade” (pedir prestado en monedas con intereses bajos para invertir en pesos argentinos con intereses aún altos). De hecho, analistas destacan que la reducción de tasas locales en un contexto de inflación todavía elevada corta incentivos especulativos: con tasas reales negativas el carry trade pierde atractivo.

Por otro lado, la coyuntura global de commodities jugó un rol mixto. Aunque algunos precios internacionales (como la soja y el trigo) cayeron en 2024 (por ejemplo, la soja en Chicago pasó de US$650 en 2022 a US$371 a fin de 2024), Argentina continúa beneficiándose de exportaciones agroindustriales y energéticas en niveles altos. La estabilidad cambiaria oficial apoyó la liquidación de exportadores y permitió al país acumular reservas en un entorno donde los países vecinos sufrían altos déficits externos. Además, la mejora relativa del peso (y el diferencial de tasas que aún existe) ha seguido atrayendo flujos de capital financiero. En conjunto, estas fuerzas externas (flujo de dólares e inflación global contenida) respaldaron la tendencia de apreciación interna.

En definitiva, la combinación de políticas macroeconómicas heterodoxas (crawling-peg, control de liquidez, altas tasas nominales) con un entorno externo benigno (inflación global en baja, flujo de exportaciones y capitales) ha convertido al peso argentino en la divisa más fortalecida del mundo durante 2024. Este fenómeno extraordinario se apoya en datos oficiales y estudios independientes, reforzando la transparencia del análisis y despejando dudas sobre sesgos políticos.

Subscribe to my newsletter

Read articles from Miguel Hernández directly inside your inbox. Subscribe to the newsletter, and don't miss out.

Written by